09 974 9518

Level 6, 44, Anzac Avenue, Auckland Central (1010)

经常有朋友问我们,我家里有招房客,或者我家有home Stay,我需要交税吗?

当我们把自己自住房里面的一个房间或者是几个房间出租出去的时候,房东和房客无非就是3种关系:Flatmate室友关系;Border寄宿关系;还有短租关系像Airbnb。今天我们进继续讲一讲Border,寄宿关系。

欢迎您点击订阅我们的【频道】,别忘记点击小铃铛哦,就不会错过我们的最新视频!

如果不能观看以下视频,请 【点击这里】

首先先和大家说明一下今天所讨论问题的前提条件:

第1个条件: 我们讲的是指您的自住房,不管这个房子是您自己买的还是您自己租的,您自己要住在这个房子里面。如果您不住在里面,那请参考我们以前关于投资房报税的视频 【点击进入】

第2个条件: 不是整租,您只是把家里的一间房或者是几间房出租给别人。

第3个条件:我们这里指的是长租,长租一般至少需要四周以上。我们今天讲的内容不包括您做airbnb这些短租行为。短租行为的税务问题,我们会在以后为大家讲解。

当我们把自己自住房里面的一个房间或者是几个房间出租出去的时候,房东和房客无非就是3种关系:flatmate室友关系;border寄宿关系;还有短租关系,像Airbnb。

我们今天主要讲一下border寄宿关系。

寄宿是指有除了提供住所,包括了水电煤气网络家具,同时还要提供餐食,有的根据合同,还会提供接送等服务。最常见的寄宿关系就是提供给国际留学生的home Stay。寄宿关系和室友关系最大的区别就是在提供餐食上面。只租房间不提供餐食,那就是flatmate室友关系。按照IRD定义,寄宿需要提供regular meals规则的餐食。如果只是提供茶或咖啡是不将室友变成寄宿的。

旧标准:

除了根据实际发生的收入或支付来计算寄宿收入,其实新西兰一直以来都有一个寄宿收入免税额度的标准。截止到2019年3月31日的旧标准是:

老政策下,不分地点,不考虑个人情况,全国统一标准,使用起来简单粗暴,超过标准交税,低于标准就是免税。

新标准:

从2019年4月1号开始,税务局对于寄宿免税额度的标准和计算方法推出了新的规定,将原来的一个大标准打散成3个小标准,包括了:

新标准适用条件:

现在我们看一下这个新政策:

Weekly standard-cost per boarder生活成本

IRD每年会根据统计局公布消费者物价指数(CPI)更新当年的寄宿房客生活成本,2019-2020财务年度的生活成本的标准是$191每周。

如果您有一位homestay 的留学生,每周收取$190的寄宿费,因为低于税务局的标准,所以您收取的寄宿收入是免税的。值得一提的是这个标准适用于您的每位寄宿房客,刚才提到了,使用这个标准,同期最多可以有四个寄宿房客。小于5岁的小朋友是需要父母或监护人照顾的,因此这个标准不适用小于5岁的小朋友。

如果您每周收取$192的寄宿费,就超出了税务局给的生活成本的标准,多出来的部分是否交税,那我们就需要要看一下 Annual Housing Standard-Cost 房屋成本。

Annual Housing Standard-Cost 房屋成本

房屋成本是需要公式计算的。

如果房子是自己买的:

公式是:(房屋价格包含装修 x 4% - 房屋补助) x 寄宿人数 / 总居住人数 x 寄宿居住周数 / 52周;

如果房子是租的:

公式是:(房租 - 房屋补助) x 寄宿人数 / 总居住人数 x 寄宿居住周数 / 52周;

看上去公式很复杂,我们就套用一个例子,希望大家容易理解一些。

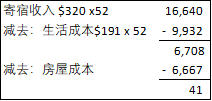

假设您的房子有三个房间,5年前$45万买的,2年前又花$5万装修。大儿子现在在南岛读大学,只能暑期回来2个月,小女儿才4岁,和您还太太一起住。Kate是一个单亲妈妈带着一个5岁的小孩来寄宿,每周$320,包吃包住,这种情况下,您是否需要交税呢?

因为Kate的孩子小于5岁,刚才我们说了,不适用生活成本也不属于寄宿人口,因此,Kate $320一周的寄宿费用超出了税务局给的生活成本每周$191的标准,所以我们就要看一下 Annual Housing Standard-Cost 房屋成本:

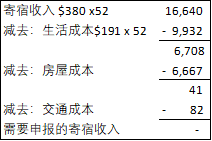

那剩下的$41是否需要交税呢?除了刚才已经抵扣的生活成本和房屋成本,作为房东,还可以抵扣交通成本。

Transport Standard-Cost 交通成本

如果Kate不会开车,所以在当时签署的寄宿合同中,Kate要求您每周末带着她和孩子去学跳舞。从家到舞蹈学校来回一共2公里。一个星期去一次,一年下来就是104公里。根据税务局的mileage rate里程费用标准,现在是每公里79cents,因此作为房东,您可以抵扣的交通成本是104x0.79=$82.16。

税务局的mileage rate里程费用标准是每年进行更新的。当然大家也可以使用AA的里程费用标准。

结合上面计算的结果,在减掉交通成本后,您的寄宿收入变成了负数,也就是零。所以您的寄宿收入是免税的,不需要申报。如果在减掉交通成本后,还是正数,那这个就是需要申报的寄宿收入了。

如果是您的房子贷款比较多,费用比较高,您可以考虑使用实际成本法(Actual Cost Method)来计算房租的利润或亏损。