09 974 9518

Level 6, 44, Anzac Avenue, Auckland Central (1010)

欢迎您点击订阅我们的【频道】,别忘记点击小铃铛哦,就不会错过我们的最新视频!

如果不能观看以下视频,请 【点击这里】

在上一个视频【点击进入】介绍了明线测试的一些内容以及自住房、关系财产房和遗产房的豁免。今天我们主要为大家讲解一下明线测试所适用的物业种类,豁免条款,房屋出售时可抵扣的成本以及如果产生亏损应该如何处理。

Residential land

- 有住宅(dwelling)

- 土地的所有者有建造住宅的安排

- 在相关的经营区域规划下,可用于建造住宅的裸地

但是不包括主要用于商业(business premises)用地和农业用地(farmland)。

Business premises

税法中的定义是主要用于商业的物业,也就是50%以上的土地面积在50%以上的时间里被用于商业目的。商业物业包括零售,餐饮,酒店,仓库,工业,办公室,停车场,酒庄等等,这里也包括了养老院和工人宿舍。例如在一个工厂旁边有一个独立的房子用于员工宿舍,虽然宿舍是用于居住的,但是这块土地也算是business premises而不是residential land。再举个例子,Steve买了一个废旧的空厂房计划在此开发建造成公寓,但是在建造之前并且是五年之内就出售了。因为Steve有了建造公寓的计划,符合了residential land定义的第二条,土地的所有者有建造住宅的安排。

并且在出售的时候工厂已经是废旧的,没有用于商用了,所以这块土地不是business premises,而是符合了民用土地的条件。那么根据明线测试,Steve出售土地获得的利润就需要纳税了。

Farmland

那农业土地又是什么呢?税法中给出的定义是土地被用于农业或畜牧业的经营,或基于土地的性质可以被用于农业或畜牧业的经营。关于这两点的判定,我们给大家举个例子。James买了一个lifestyle block,上面有住房和一小块farmland,James在这块地上养了几只羊。这块土地并不能并判定为Farmland,是因为James的行为仅仅是hobby farm而不是以营利为目的经营农业。如果用于farm的土地面积更大一些,可能会因为满足第二个条件而可以被划为Farmland。再举一个例子,Tina买了一块50公顷的土地,但是上面长满了有害的杂草。这块土地也不能被划为Farmland,因为基于土地的性质不能用于农业或畜牧业的经营。

Main home

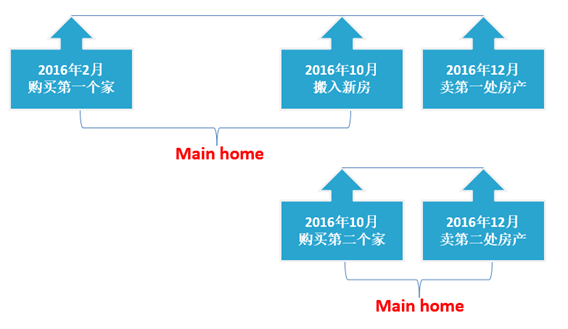

接下来我给大家讲一下明线测试的自住房main home的豁免。主要自住房是能够豁免明线测试的,那么主要自住房要如何判定呢?必须满足以下两点:超过50%的使用时间用于自住,以及超过50%的使用面积(包括院子、花园和车库)用于自住。如果您将自己家里60%的面积出租,那这个房产就不能被算作main home,如果五年之内买卖还是需要交税的。如果只是业主的亲属居住也不能算是main home。那么如果有的朋友有两套房,并且都有居住,比如家住在惠灵顿,但是在基督城上班,那又该怎么判定呢?请大家注意,一个人只能有一个main home,在这种情况下,我们就需要判定到底哪一个是与业主有最大的经济、社会关联。我们需要考虑:个人的财产存放在哪个房子里;直系亲属居住在哪里;业主在哪个房子里待的时间更长;业主的就业、生意、社会关系和哪里的关联最大等等。我们还用刚才那个例子,假设业主家在惠灵顿,但是在基督城上班,在基督城的小公寓一周住四天,他的妻子和孩子都住在惠灵顿,他本人还在惠灵顿加入了俱乐部。在这种情况下,惠灵顿的家和他的关联是最大的,因此他的main home是在惠灵顿。那么如果他在五年内出售基督城的公寓,则需要交税。下面我们来看一个有两个主要自住房的特例。假设Lisa在2016年2月购买了第一处房产用于自住,到10月的时候她买了新房子并且搬了进去开始住在新家里,到2016年12月的时候她把两处房产都卖掉了。对于第一套房产而言,Lisa从购买到出售一共10个月,她在里面住了8个月,超过了50%的时间,所以可以算作main home。对于第二处房产而言,Lisa从购买到出售的时间一直住在里面,因此也可以算作main home。所以这两处房产都可以豁免明线测试。

虽然主要自住房可以豁免明线测试,但是这种豁免也是有限制的。第一个限制是一个人在两年之内只能使用两次豁免,如果您在两年之内出售两套以上的自住房,那么从第三套房产开始您将不能豁免明线测试,需要为出售所产生的利润交税。第二个限制就是如果您买卖自住房形成了一个regular pattern,您将不能再豁免明线测试。

还有一点需要说明的是,不仅是个人名下的房产可以使用主要自住房豁免,信托名下的房产也是可以的。现在很多人都喜欢将房产放在家庭信托的名下,那我们来看一下信托名下的自住房如何判定。如果房产是由信托持有的,主要自住房豁免适用于受益人(beneficiary)的主要住所,但是如果信托的principal settlor有其他的主要住房,则豁免是不适用的。Principal settlor是指投入信托的资金最多的settlor,如果有两个及以上的人投入的资金一样多,那么他们都是principal settlor。

那么如果您的房子不适用于任何豁免,根据明线测试又需要交税,那有什么成本可以进行抵扣呢?我给大家讲解一下。第一种当然就是您的购房成本,那不仅仅包括您购买房产的购买价格,还包括了与购买相关的律师费、估价费、测量检验费以及地产经纪人的费用等。并且,在您购买房屋之后的装修、翻新等对于房屋的improvement的成本都是可以抵扣的。第二种是房屋的持有成本,包括房屋贷款利息、地税、保险、维修维护费用等。这种成本能否抵扣取决于是否满足税法对于税务抵扣的基本要求,也就是费用的产生是与收入相关的,并且不能是私用的。例如,王先生买了一个度假屋,除了圣诞节期间和家人度假用,平时不出租也不使用,如果王先生在五年内将度假屋出售,那么在此期间的房屋贷款利息是不能抵扣的,因为房屋时私用的。在大部分情况下,如果房屋由公司持有,那么贷款利息是可以抵扣的,但是也有一些限制,需要根据具体情况来分析。

下面我们讲一下如果买卖房屋产生了亏损该怎么办。税法规定由于使用明线法则而产生的loss是不能与其他收入进行抵扣的,只能与出售土地所产生的收益进行抵扣,也就是ring-fencing rule。如果是关联人之间的转让产生的亏损是不被承认的,也就是不能抵扣收益的。这里给大家举个例子,先生2015年11月以$800k买的投资房发现漏水,他在2016年1月以市价$600k转让给他太太S女士,损失$200k。S女士2018年2月以$700k将此房产卖出。在这种情况下,由于S女士是A先生的关联人,所以A先生的损失是不可以抵扣以后的收益的。当S女士出售房产的时候,房产的成本就是转让时的市价$600k,收益$100k是需要纳税的。